ETF를 공부하다 보면 가장 많이 들리는 용어 중 하나가 ‘운용보수(수수료)’입니다. ETF 자체는 분산도 잘 되어 있고 관리도 쉬운 상품이지만, 수수료 구조를 이해하지 못하면 장기적으로 꽤 큰 차이가 발생할 수 있습니다. 저 역시 초반에는 “수수료 몇 % 차이가 뭐 그렇게 큰 영향이 있을까?”라고 생각했지만, 실제 장기 투자 시뮬레이션을 해보면서 그 생각이 완전히 바뀌었습니다.

ETF 수수료는 단순한 숫자가 아니라 장기 복리에 직접 영향을 주는 요소입니다. 이번 글에서는 ETF 수수료가 무엇인지, 어떻게 계산되는지, 그리고 왜 중요하게 봐야 하는지를 쉽게 풀어보겠습니다.

1. ETF 수수료(운용보수)란 무엇인가?

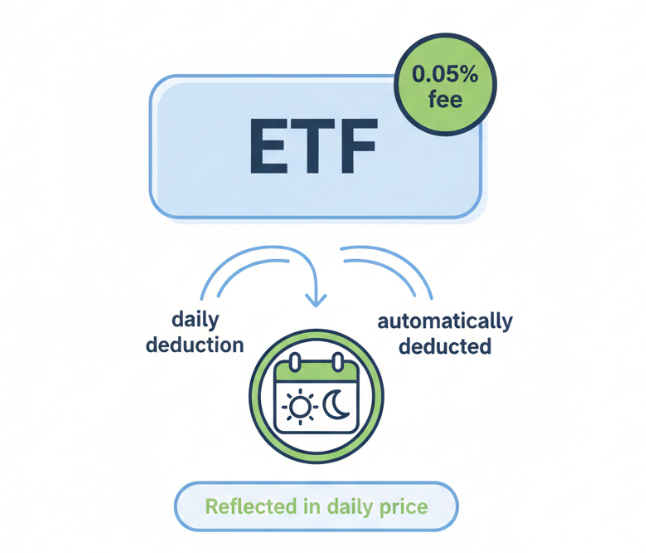

ETF 수수료는 ETF를 운용하는 자산운용사가 받는 비용입니다. 투자자가 ETF를 매수했다고 해서 따로 수수료를 지불하는 것이 아니라, ETF 안에서 자동으로 반영되는 구조입니다. 즉, 계좌에서 빠져나가는 방식이 아니라 ‘ETF 수익률에서 자동 차감되는 방식’이라고 이해하면 됩니다.

예를 들어, 연 0.05%의 운용보수를 가진 ETF의 경우 1,000만 원을 투자한다면 1년에 5,000원을 부담하는 셈입니다. 금액만 보면 작아 보이지만, 장기 복리 구조에서는 누적 차이가 크게 발생합니다.

2. 수수료는 언제, 어떻게 빠져나갈까?

ETF 수수료는 “매일 아주 조금씩” 반영됩니다. 예를 들어 연 0.20% 수수료라면, 이를 365일로 나누어 매일 ETF 순자산가치(NAV)에서 극미한 비율만큼 차감되는 방식입니다.

즉, 투자자는 수수료를 직접 체감하기 어렵습니다. 계좌상에서 별도 줄어드는 금액이 보이지 않기 때문입니다. 하지만 수익률에 누적 반영되기 때문에 장기적으로는 상당한 차이가 생길 수 있습니다.

3. ETF 수수료가 중요한 이유 – 단기보다 장기에서 압도적 차이 발생

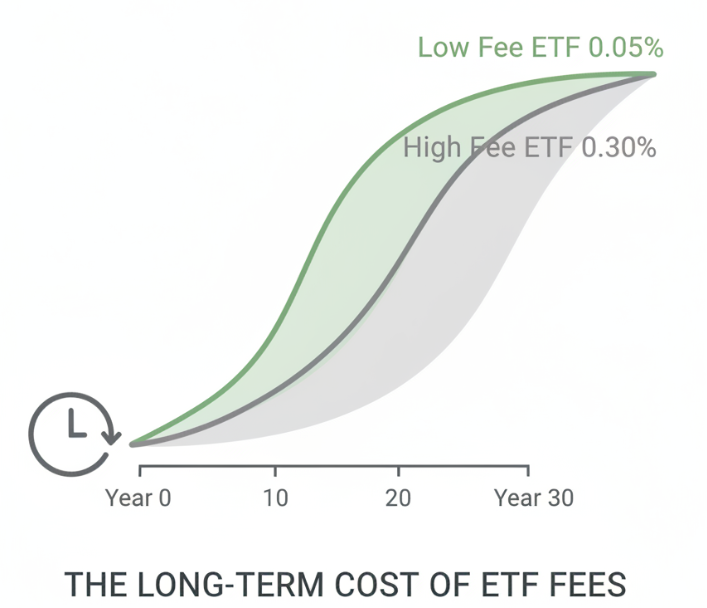

처음 투자할 때 0.04%와 0.40%의 수수료 차이가 크게 느껴지지 않을 수 있습니다. 하지만 이 차이는 10년, 20년이 지나면 완전히 다른 결과를 만들어냅니다.

예를 들어 수익률은 동일하지만 수수료가 각각 0.05%와 0.30%인 ETF를 20년 동안 운용한다고 가정해 봅시다.

- ETF A: 연 수수료 0.05%

- ETF B: 연 수수료 0.30%

수수료 차이는 0.25%에 불과하지만, 복리로 쌓이면 결과는 크게 달라집니다. 실제로 계산해 보면 수천만 원의 차이가 발생하기 때문입니다. 이 경험 이후 저는 ‘ETF 수수료는 아주 작은 숫자처럼 보이지만, 장기 투자에서는 무시할 수 없는 요소’라는 것을 확실하게 이해했습니다.

4. 수수료가 낮은 ETF는 왜 더 좋은 성과를 보이는가?

지수를 그대로 따라가는 패시브 ETF는 기본적으로 비슷한 성격을 가진 상품들입니다. 그렇다면 어떤 ETF가 더 나은 성과를 낼까요? 정답은 냉정하게도 “수수료가 낮은 ETF”입니다.

그 이유는 단순합니다. 지수를 따라가는 ETF끼리는 운용 구조가 거의 동일하기 때문에 차이가 날 수 있는 요소가 극히 제한적입니다. 이때 꾸준히 영향을 주는 요소가 바로 ‘운용보수’이기 때문입니다.

그래서 같은 S&P500 ETF라도 수수료가 낮은 상품이 장기 성과에서 앞서는 경우가 대부분입니다.

같은 지수 ETF인데 성과가 다른 이유

- 운용보수(수수료) 차이

- 추적 오차(Tracking Error)

- 배당금 재투자 방식의 미세한 차이

- 환율 비용(해외 ETF일 때)

이중에서 투자자가 직접 조절할 수 있는 요소는 ‘수수료’뿐입니다.

5. 패시브 ETF vs 액티브 ETF – 수수료 차이를 이해해야 하는 이유

패시브 ETF 수수료는 매우 낮습니다. 대표적인 S&P500 ETF의 경우 0.03%~0.09% 수준입니다. 반면 액티브 ETF는 0.50%~1.00%까지 올라가는 경우도 있습니다.

저도 처음 액티브 ETF에 투자했을 때는 이 수수료 차이를 크게 생각하지 않았지만, 장기적으로 비교하면 10배가 넘는 차이가 발생합니다. 수익률은 때로 액티브 ETF가 더 높을 수도 있지만, 매년 차감되는 수수료가 누적되면 결과가 달라지기도 합니다.

이 때문에 액티브 ETF는 “운용사가 시장을 이길 자신이 있을 때” 사용하는 상품이고, 패시브 ETF는 “시장 평균을 그대로 가져가고 싶을 때” 사용하는 것이 더 적절합니다.

6. 실제 투자에서 수수료를 체크하는 방법

① ETF 운용보수(TER) 확인

증권사나 ETF 운용사 홈페이지에서 ‘운용보수’를 확인합니다. TER(Total Expense Ratio)은 ETF 전체 비용을 의미합니다.

② 동일 지수 ETF끼리 비교

예: S&P500 ETF라면 수수료 0.03% vs 0.09% 중 선택 장기적으로는 0.03% ETF가 가장 효율적입니다.

③ 장기 투자 기간일수록 수수료 영향은 더 커진다

5년 투자보다 20년 장투일수록 수수료 차이가 복리에 더 크게 반영됩니다.

7. 정리하며 – 보이지 않는 비용이지만, 결과는 크게 결정한다

ETF 수수료는 작게 보이지만, 장기 투자에서는 실제 수익률에 큰 영향을 미치는 요소입니다. 특히 패시브 ETF처럼 구조가 거의 동일한 상품에서는 수수료가 낮은 상품이 결국 더 좋은 성과로 이어지는 경우가 대부분입니다.

따라서 ETF를 고를 때는 단순히 유명하거나 거래량이 많은 ETF를 선택하기보다, 수수료 차이를 반드시 체크하고 장기적 관점에서 비교하는 습관이 중요합니다.

※ 본 글은 투자 권유가 아니며, 일반적인 정보 제공 목적입니다. 모든 투자 판단과 책임은 투자자 본인에게 있습니다.